中小企業の働き方改革とは?

中小企業の働き方改革とは、社員が働きやすい職場環境を整備することで 労働生産性を高め、企業の業績アップを図るための全社的な取り組みのこと。

働き方改革へのアプローチ

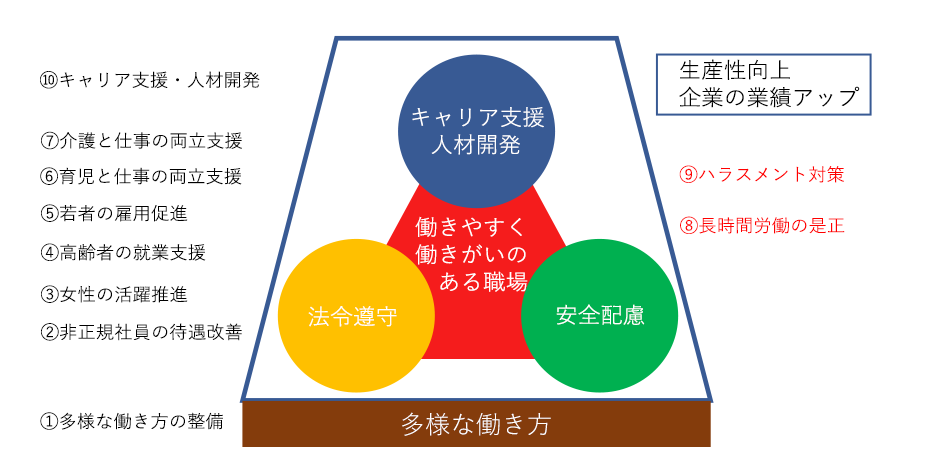

人事労務管理の視点での 10のテーマ

①多様な働き方の整備

②非正規社員の待遇改善

③女性の活躍推進

④高齢者の就業支援

⑤若者の雇用促進

⑥育児と仕事の両立支援

⑦介護と仕事の両立支援

⑧長時間労働の是正

⑨ハラスメント対策

⑩人材開発・キャリア支援

中小企業の働き方改革とは、 社員が働きやすい職場環境を整備し、社員区分ごとに適切なキャリア支援を行うことにより、(社員の「働きがい」を支援することにより)社員のスキルアップ・モチベーションアップを図ることで労働生産性を高め、企業の業績アップを目指すための「人材活用戦略」である。

働き方の全体像

「働き方改革」によって大きく変わった労働時間管理

労働時間に関する法改正等

・労働時間は、1日8時間、1週間40時間が原則

・時間外労働をさせるには労使協定(36協定)と割増賃金の支払いが必要

・残業時間の上限を「原則月45時間」「年360時間」

・6カ月間の例外も「月最大100時間」「2ヵ月平均80時間」

その場合でも、「年間720時間」「月平均60時間」に抑えるように義務づけ

違反した場合には罰則が適用される場合がある

労働時間把握の義務化

残業代の請求時効が延長 2年→3年に

月60時間を超える時間外労働の割増率引き上げ 中小企業施行 2023.4月~

有給休暇を強制的に取得させなければならない

年10日以上の年休権が発生する労働者について、そのうち5日については、

年休権が発生した日(基準日)から1年以内に、労働者ごとに、使用者が

時季を定めて有給休暇を付与しなければならない。

10日以上の年次有給休暇が付与されていれば、パート社員であってもこの強制取得の対象となる。たとえば、パート社員が年間で3日間の有給休暇を取得していたとしても、これでは法定の5日に足りず、足の2日間は使用者の義務の不履行で、労働基準法違反(30万円以下の罰金)になってしまう

そうなると、有給休暇の消化日数・残日数の管理状況は重要な労基署の調査事項となる。

会社は年次有給休暇の管理簿を作成しなければならない

労働時間管理に関する“よくある勘違い”

職場風土・意識の問題

・頑張っている社員ほど残業をする

・忙しいのなら残業するのは当然

・残業代を支払えばいくら働かせても問題はない

業務改善の問題

・残業時間を削減すると売上が減少する

・人手のいる業種だから労働時間の削減はムリ

・専門的な業種だから労働時間の削減はムリ

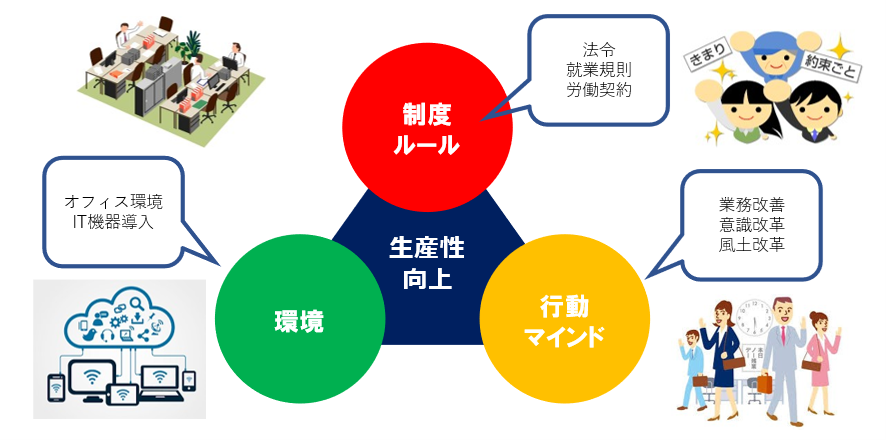

労働時間を改善するためには 「職場風土・意識の改革」と「業務改善」という2つの視点からのアプローチが求められる

生産性の向上と労働時間管理

~やっても良い残業、やってはいけない残業~

主体業務のための残業は良い残業

付帯業務のための残業は悪い残業

残業の申請制度を導入するには、管理者がそれを見極める力があることが前提

労働時間を改善するための”4つのステージ”

【第0ステージ】

未払い残業代問題の解消 法定帳簿の整備

・労働時間、残業時間の適正な把握

・法定帳簿等の整備と適正な記載

・労働条件(所定労働時間、賃金、諸手当)と実態の把握

*法定帳簿等とは、

労働者名簿、出勤簿、タイムカード等の勤怠記録、労働条件通知書、年次有給休暇管理簿、健康診断個人票、36協定届、就業規則 等

【第1ステージ】

労働時間の再設定・新たなルールの導入

・変形労働時間制等の導入による所定労働時間の効率化

・ノー残業デーの設定による意識づけ

・残業申請制度の導入による仕事の優先順位づけ

【第2ステージ】

現場での業務改善・社員の意識改革

・シンプル評価制度の導入による業務改善、意識改革

・労働時間の改善計画と実績管理による軌道修正

・上司と部下との面談制度による適切な業務指導

【第3ステージ】

労働時間管理体制の整備

・労働時間管理者・責任者の選任による当事者意識の醸成

・労働時間改善会議の設置・運用による情報共有

・相談窓口の設置によるトラブル防止

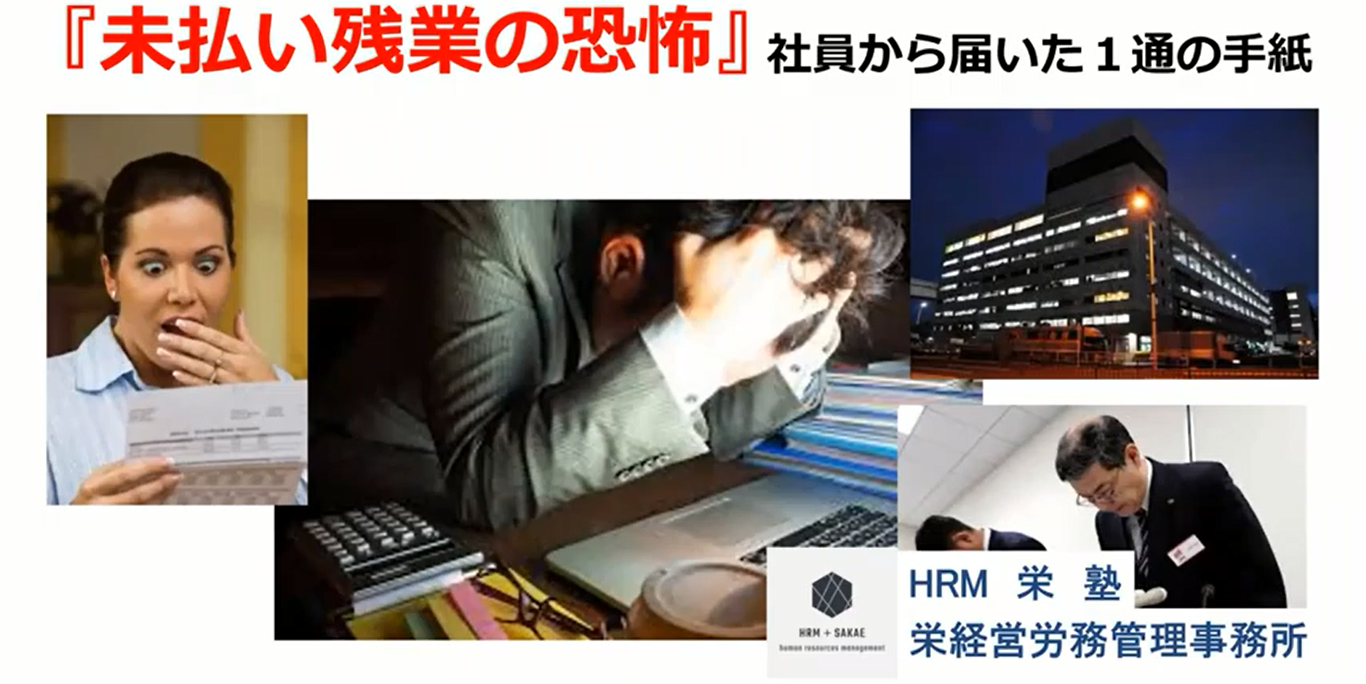

未払い残業代問題

- 1日1時間の「未払い残業」 → 1ヶ月約20時間

- 残業単価(1時間)を2000円とすると → 1ヶ月約4万円の未払い残業代

- 年間に換算すると約50万円 → 2年間で約100万円 3年間で約150万円

- 社員が50名いると → 7500万円の未払い残業代リスク!

- 未払い残業代が過去に遡って支給された場合は、「本来支給されるべき時期の所得」となる

- 事業主は、本来の支給日別に支給額と社会保険料を算定して、その金額に基づいて源泉所得税を徴収・納付することになる

- そのため、前年末までの源泉徴収票と給与支払報告書を再発行しなければならない

- 年末調整の対象となっている労働者については、年末調整のやり直し

- 医療費控除、住宅ローン控除などの確定申告を行っていた場合には、修正申告書や更生申請書を提出しなければならない

- ただし、給与としての税額計算は本来の時期に遡るものの、費用の損金化は実際に支払った日または支給金額を決定した日となる

- 未払い残業代が過去に遡って支給された場合は、その給料に対する「社会保険料」が徴収される

- 原則として、4~6月の給与に基づいて標準報酬を改定して、その標準報酬によって計算した社会保険料が発生する

- 実務上は「賞与」として処理をする場合もあるが、いずれにしても未払い残業代にプラスして増加分の社会保険料の負担が発生する

- 税金と同様、費用負担だけでなく実務上の作業も発生する

未払い残業代が会社経営に及ぼす影響

未払い残業代が疑われる会社

- 残業時間の上限が決まっている

- 営業職には必要ない

- 裁量労働制にしている

- はじめから残業代はない約束だった

- そもそもタイムカードを押させていない

- 歩合制で払っている

- 課長以上は払わないルール

- 年俸制対象者は除外している

- 仕事が遅い社員自身の責任だとしている

- 給与に含まれていると入社時に伝え承諾させた

- ボーナスが残業代と約束した

- 残業単価が違っている(基本給のみで計算など)

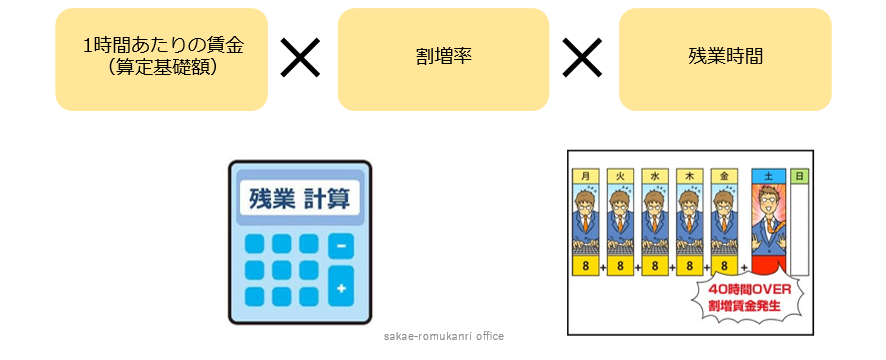

残業代の計算方法

未払い残業代はどんな会社にも存在する?

含めていない手当がある

割増率、労働時間が間違っている

→中小零細企業で正しく残業代を計算している会社は少ない

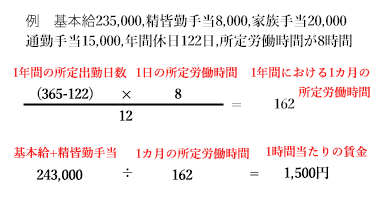

1時間あたりの賃金の計算

月給制の場合も1時間あたりの賃金に換算してから計算します。

月給÷1年間における1カ月平均所定労働時間

ここでいう月給には次のものは含まれません

家族手当・扶養手当・子女教育手当(*)

通勤手当(*)

別居手当・単身赴任手当

住宅手当(*)

臨時の手当(結婚手当、出産手当、大入り袋など)

*家族数、交通費・距離や家賃に比例して支給するもの。

一律支給の場合は月給に含まれます。

割増賃金の種類と割増率

割増賃金は3種類

| 種類 | 支払う条件 | 割増率 |

|---|---|---|

| 時間外 |

法定労働時間(1日8時間・週40時間を超えたとき) | 25%以上 |

| 時間外労働が限度時間(1カ月45時間、1年360時間等)を超えた時 | 25%以上 | |

| 時間外労働が1カ月60時間を超えた時 | 50%以上 | |

| 休日 | 法定休日に(週1日)勤務させたとき | 35%以上 |

| 深夜 | 22時から5時までに勤務させた時 | 25%以上 |

時間外手当が必要なケース

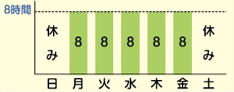

1日8時間、1週40時間のいずれかを超えたら時間外手当を支払う必要があります。(週の労働時間は日曜日 から起算します)

1日8時間、週5日勤務した場合

1日8時間、1週40時間のいずれも超えないので時間外手当は不要です

1日7時間、週6日勤務した場合

1日8時間は超えませんが、週42時間労働となるので、2時間分の時間外手当が必要です

1日7時間、週6日勤務し、残業と早退がある場合

火曜日は1日8時間を超えるので、1時間分の時間外手当が必要です。また水曜日に2時間早退しましたが週の通算では41時間労働となるので、土曜日1時間分の時間外手当が必要です